반응형

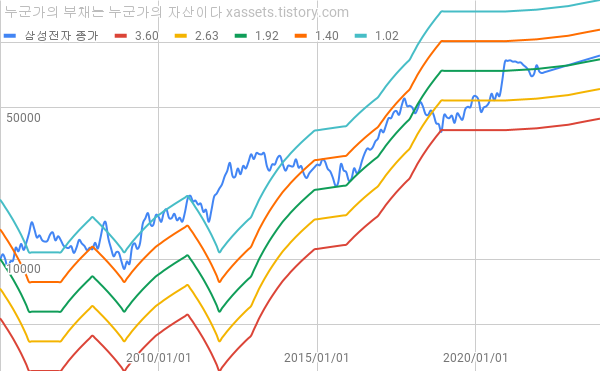

전체적으로 주가 조정 중이며 벨류에이션이 많이 낮아졌지만 아직은 과거 기준의 저점까지는 내려가지 않았다. 즉, 여기서 반등해도 더 내려가도 이상하지 않은 수준이다.

2021년 4분기 삼성전자 PBR 밴드차트 Samsung Electronics PBR band chart

- 미국 주식의 경우 PBR은 점점 주가를 설명하는데 부적합해지고 있는데, 삼성전자의 경우에는 아직까지는 유의미해 보인다.

- 이 말은 신뢰의 수준이 보유자산규모를 넘어서지 못한다는 뜻이다. 삼성전자만 이런 것이 아니라 우리나라 대부분의 주식들이 그렇기 때문에 토양의 문제라고 봐도 될 것 같다.

2021년 4분기 삼성전자 PER 밴드차트 Samsung Electronics PER band chart

- EPS의 변동이 커서 PER 밴드가 깔끔하지 못한 것도 저평가의 이유가 될 듯하다. 이건 업종에서 기인한 문제이기도 하지만 장기적인 관점에서 우상향 하는 것은 긍정적이다.

2021년 4분기 삼성전자 배당수익률 밴드차트 Samsung Electronics Yield band chart

- 가장 맘에 안 드는 밴드차트는 배당수익률 밴드차트다. 배당금을 늘린 것은 긍정적으로 보지만, 급격히 늘린 후 배당 증액을 못하고 아니 안 하고 있는 것은 확실히 문제가 있다고 생각한다.

- 이유는 간단하다. 다른 수치들은 외부 요인에 영향을 크게 받기 때문에 의지가 있어도 개선하는 것에 한계가 있을 수밖에 없다. 하지만 배당금 지급은 상대적으로 의지대로 할 수 있는 것임에도 불구하고, 삼성전자의 배당금 변동은 예측하기 힘들다.

- 무조건 많이 지급해야 한다는 뜻이 아니다. 우리나라의 기업환경 특성상 또는 한계상 미국 수준으로 배당금을 충분히 주면서도 안정적으로 늘려주는 것이 어렵다는 점은 이해할 수 있다. 그렇다고 하더라도 현재의 배당금 지급 패턴은 주주의 입장에서 볼 때 주주를 위한 노력을 한다는 느낌을 받기가 힘들다. 그냥, 그때그때 상황 봐가면서 챙겨주는 느낌이다.

- 주주를 생각한다면 변수가 발생한다고 하더라도 매년 주식의 가치를 꾸준히 높여줘야 한다. 그리고 그런 의지를 보여줘야 한다. 변동성 업종의 기업이라면, 여유가 있을 때 다 줘버리기보다는 여유가 없을 때도 늘려줄 수 있어야 한다는 생각으로 지급규모를 점진적으로 늘려가야 한다. 또 최악의 경우에도 최소한의 금액이라도 배당금을 늘려주는 의지를 보여줘야 한다. 그래야 자산가치가 생기고 여유돈이 생기는 사람들이 꾸준히 사게 된다.

2021년 4분기 삼성전자 주가 및 우선주 괴리율 차트 Samsung Electronics Stock Price chart

- 괴리율이 조금 낮아졌다 그래도 과거 수준보다는 살짝 높은 수준이다.

반응형

'KR.dividend > Chart' 카테고리의 다른 글

| 삼성전자 MDD 차트 [2022년 5월] (0) | 2022.05.23 |

|---|---|

| 2022년 1분기 삼성전자 밴드차트 (PBR PER 배당수익률/Samsung Electronics) (1) | 2022.05.12 |

| 맥쿼리인프라 주가 배당금 배당수익률 차트 (2022년 2월) (0) | 2022.03.08 |

| 2021년 3분기 삼성전자 밴드차트(PBR PER 배당수익률) (0) | 2021.11.22 |

| 삼성전자 고점매수시 원금회복 기간 (지난 10년) (0) | 2021.08.25 |